API是什么?深入解析API及其應用

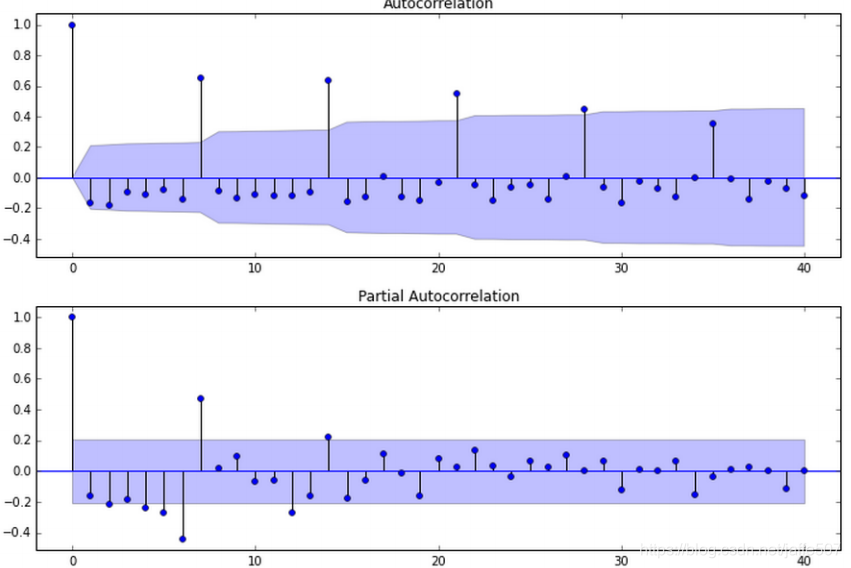

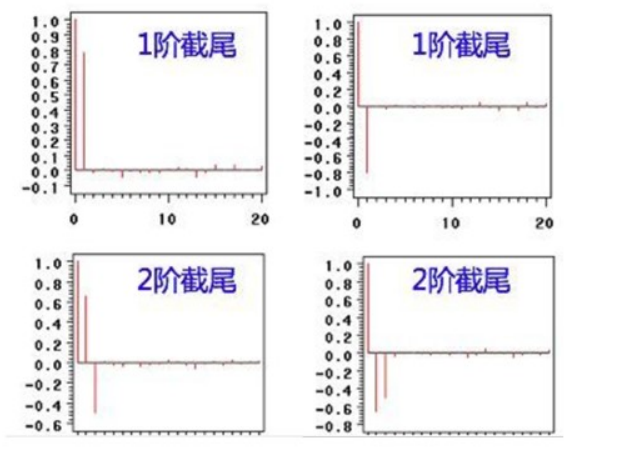

在進行ARIMA模型參數選擇時,通常有兩種方法:一種是利用自相關函數(ACF)和偏自相關函數(PACF)圖的截尾和拖尾特性,另一種是通過信息準則如AIC和BIC來選擇最優參數。ACF和PACF圖用于識別序列的自相關性和偏自相關性,從而幫助確定p和q的值。而AIC和BIC等信息準則則提供了一種更為定量的模型選擇方法。

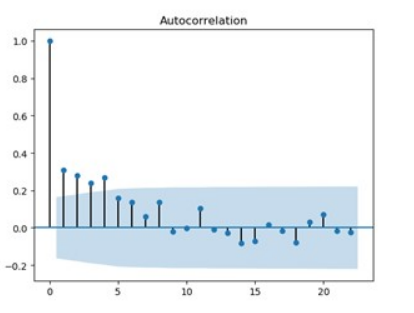

自相關函數(ACF)和偏自相關函數(PACF)圖是ARIMA模型參數選擇的重要工具。通過觀察ACF和PACF圖,可以判斷序列是否需要差分,以及p和q的可能取值范圍。一般來說,ACF圖用于判斷q值,而PACF圖用于判斷p值。

AIC和BIC信息準則是選擇ARIMA模型參數的另一種常用方法。AIC和BIC通過對模型復雜度和擬合優度進行平衡,幫助選擇最優的p、d、q組合。一般來說,AIC和BIC值越小,模型越優。

差分操作是將非平穩時間序列轉化為平穩序列的常用方法。對于一個非平穩序列,通過一定次數的差分操作,可以消除其趨勢成分,使其成為平穩序列。差分次數d的選擇通常通過觀察序列的趨勢特性和單位根檢驗來確定。

在確定了ARIMA模型的參數后,接下來就是模型的建立和驗證。模型的建立通常使用歷史數據進行訓練,而驗證則需要通過檢驗模型的殘差序列來判斷模型的適用性。殘差的ACF和PACF圖可以幫助判斷模型是否充分擬合數據。

在模型驗證階段,如果殘差序列存在顯著的自相關性,則說明模型可能存在問題,需要調整參數或增加模型復雜度。例如,可以考慮增加AR或MA項,或者重新進行差分操作。

在實際應用中,ARIMA模型的建立不僅僅是參數選擇的問題,還需要考慮數據的質量、季節性因素以及外部變量的影響。這些因素都會影響模型的預測效果,需要在建模過程中加以考慮。

答:ARIMA模型適用于平穩時間序列或通過差分可以轉化為平穩的序列。然而,對于具有季節性或其他復雜特性的序列,可能需要使用SARIMA等擴展模型。

答:差分次數d的確定通常通過觀察序列的趨勢特性和單位根檢驗來確定。可以嘗試進行一階或二階差分,直到序列達到平穩為止。

答:模型預測效果不好可能是由于參數選擇不當、模型未充分擬合、數據質量問題或忽略了外部變量的影響。需要對模型進行診斷和調整,以提高其預測效果。

答:ARIMA模型可以用于實時預測,但需要確保數據的實時性和模型參數的及時更新。同時,模型需要在真實環境中進行充分的測試和驗證。

答:可以使用statsmodels庫中的ARIMA類來實現ARIMA模型。通過fit方法進行模型訓練,predict方法進行預測。

from statsmodels.tsa.arima.model import ARIMA

model = ARIMA(data, order=(p, d, q))

model_fit = model.fit()

forecast = model_fit.predict(start=start_date, end=end_date, dynamic=True)通過以上內容,我們詳細探討了ARIMA模型的參數選擇問題及其在實際應用中的注意事項。合理選擇ARIMA模型的參數,可以顯著提高時間序列預測的精度。