2024年您產品必備的10大AI API推薦

圖 1 顯示了 2007 年至 2022 年樣本期間的 API 和 API 銀行的增長和累積情況。柱狀圖顯示了 API 銀行和銀行 API 的累計數量,折線圖顯示了每年新增的 API 銀行和 API 數量。在 2020 年和 2021 年,采用 API 的銀行數目大幅增加,顯示銀行業采用 API 的趨勢日益明顯。圖 2 顯示了樣本期內美國各州采用 API 的銀行(API 銀行)的分布情況。

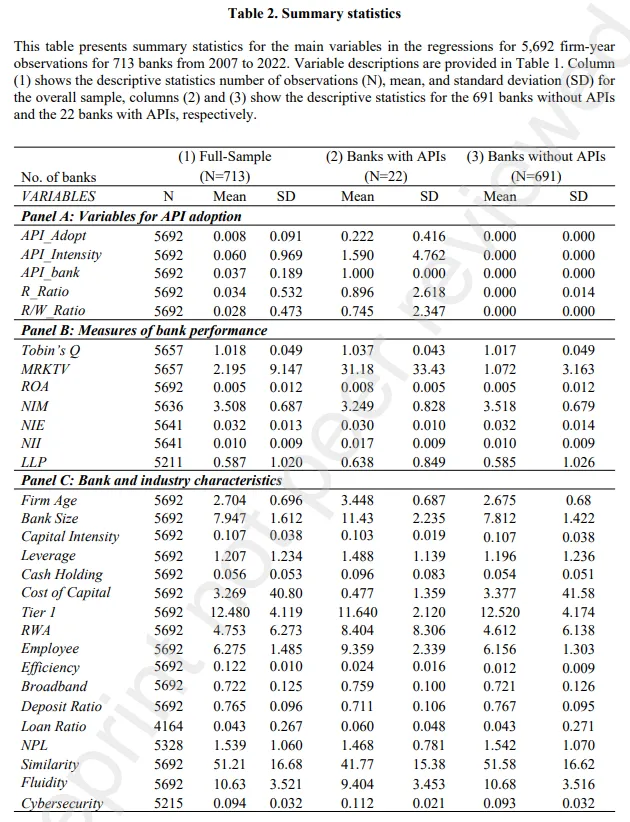

表 2 中列出了總體樣本(全樣本)以及有和沒有 API 的銀行子樣本的簡要統計數據,包括全部樣本和兩個子樣本中相關變量的平均值和標準差(SD)。統計時間為 2007 年至 2022 年,涵蓋了越來越多銀行采用 API 的主要時期。

表 2 中的匯總統計數字揭示了采用和未采用 API 的銀行的特征,直至 2022 年,樣本中只有約 3% 的美國上市銀行(713 家銀行中的 22 家)采用了 API。與未采用API的銀行相比,采用API的銀行往往擁有更大的平均總資產(銀行規模)、更高的投資回報率(ROA)和非利息收入(NII)水平,以及更高的市值(MRKTV)和托賓Q值。此外,擁有 API 的銀行貸款規模更大,員工數量更多,杠桿率和現金持有量更高,資本成本更低,信用風險(由不良貸款率(NPL)決定)普遍更低,運營效率(Efficiency)更高,產品相似性(Similarity)和產品流動性(Fluidity)相對更低。本文在第 4.1 節中使用邏輯回歸法正式檢驗了采用 API 的決定因素。

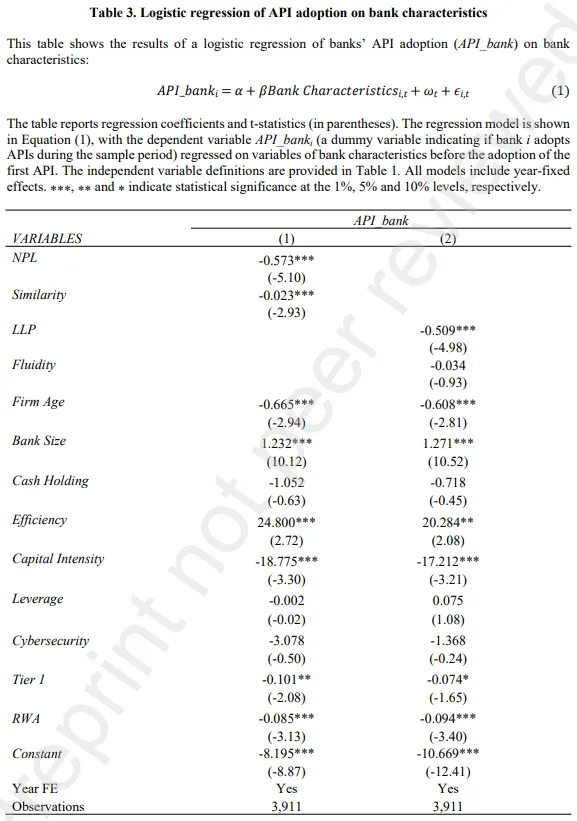

研究表明,銀行的盈利能力、銀行規模、城市市場占有率、銀行控股公司成員資格、分支機構密集度、資本資產比、不良貸款率等銀行特征對采用銀行網站和網上銀行服務起著至關重要的作用(Furst 等,2002 年;DeYoung 等,2007 年;Hernandez-Murillo 等,2010 年)。為了根據銀行的具體特征分析決定采用 API 的因素,本文采用了以下邏輯回歸方法:

其中,API_banki 是一個時間不變的虛擬變量,如果?? 銀行在樣本期內采用了 API,該變量等于 1,否則等于 0。一旦一家銀行在樣本期內(2007-2022 年)采用了 API,那么它在整個樣本期內都被定義為 API 銀行。

為了研究影響 API 采用的因素,本文根據 API 采用前幾年的觀察結果納入了銀行特征。對于 API 銀行,只保留采用 API 之前的觀察結果,而對于非 API 銀行,則包括 2017 年之前的觀察結果,并進一步控制了年份固定效應階梯??。表 3 列出了基于 3,911 個公司年觀察樣本的方程(1)邏輯回歸結果。

結論與假設3相一致,產品相似度(Similarity)較低的銀行,在銀行業內面臨的競爭壓力較小,更有可能采用和實施 API。銀行規模(Bank Size)和運營效率(Efficiency)是采用應用程序接口的正向決定因素,因為擁有更多資源和資金的銀行更有可能支付采用應用程序接口所需的巨額投資成本。此外,資本密集度較低的年輕銀行更有可能采用 API 技術。在信貸方面,信貸風險管理較好(以不良貸款率、貸款損失準備金和風險加權資產衡量)的銀行更有可能采用 API。此外,一級資本規模與更多采用 API 相關。

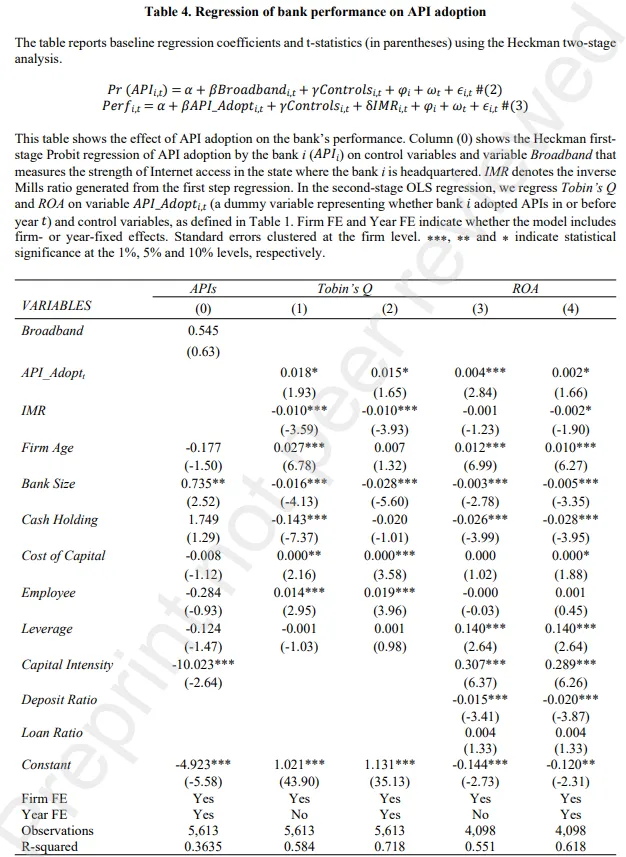

本文使用 Heckman(1976 年)提出的兩步回歸法來檢驗采用 API 后銀行績效的變化,以糾正自我選擇。在第一階段的回歸中,使用 Probit 模型來估計選擇方程,并生成包含在第二階段中的反米爾斯比率(IMR)。在方程(3)所示的第二階段回歸中,將 IMR 包括在內,以考慮自我選擇偏差。??????????????????,?? 分別是一組時變企業控制變量;????,?? 是誤差項。具體來說見下表:

表4 顯示了采用 API 對銀行績效的有利影響,符合假設1。第(0)列顯示了 Heckman 第一階段回歸結果,第(1)-(4)列顯示了采用 API 對銀行績效的第二階段回歸結果,其中包括 IMR 以考慮自選擇因素。第(1)-(4)列分別報告了 API 對托賓 Q 和 ROA 的影響。其中,第(2)列和第(4)列中加入了公司和年份固定效應,而在第(1)列和第(3)列中沒有加入年份固定效應。

在這一節,還進行了隨時間變化的動態效應分析以及關于銀行收益、成本和價值的滯后分析。

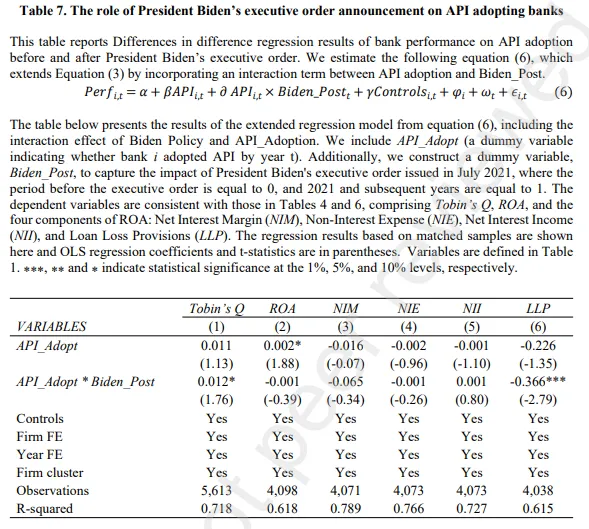

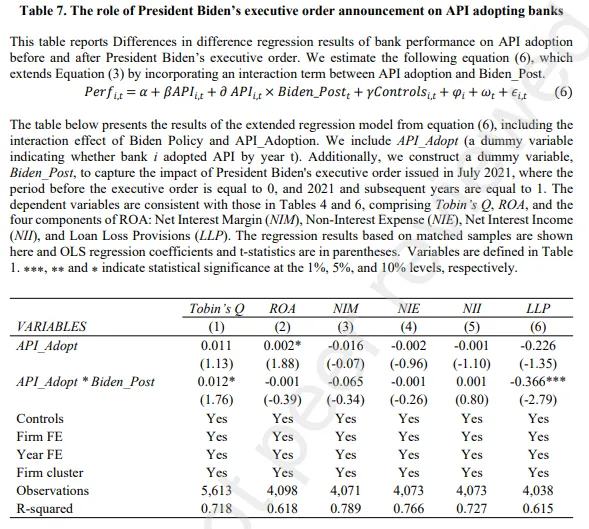

為了檢驗拜登總統為實現銀行客戶數據可移植性而頒布行政命令前后的影響差異,本文對拜登總統行政命令頒布前后采用 API 的銀行和未采用 API 的銀行進行了差分分析。我們構建了一個虛擬變量 Biden_Post 來捕捉拜登總統于 2021 年 7 月頒布的行政命令的影響,其中拜登行政命令頒布前的時間段等于 0,而 2021 年及以后的行政命令頒布后的時間段等于 1。本文對以下回歸模型進行了估計,通過在 API 采用率與 Biden_Post 之間加入交互項對方程 (3) 進行了擴展。

其中 i 和 t 分別表示銀行和年份。基線模型中的主要變量是??????_????????????,?? 和 Biden_Post。回歸模型包括年份固定效應庣??和公司固定效應????。標準誤差在公司層面聚類。表 7 列出分析的結果。

結果表明,雖然在拜登總統發布行政命令之前,采用 API 的銀行的 ROA 有所提高,但托賓 Q 的提高和 LLP 的降低主要是在行政命令發布之后才對銀行產生影響。因此,采用 API 后的積極影響至少部分來自早期采用的銀行,而對 LLP 和托賓 Q 的影響似乎主要來自行政命令公布后的時期。因此,證實了現有文獻強調的監管促進開放銀行業務的有利影響(Babina 等人,2023 年),對于早期自愿采用者也具備有利影響。

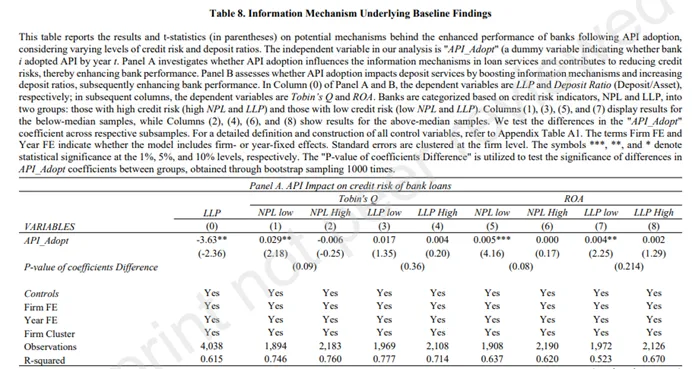

本文依據機制是,API 允許實時訪問和共享數據,從而促進了數據的可移植性,提高了信息的質量和數量,這極大地服務于銀行的兩大業務:貸款和存款服務。

為了驗證該信息流機制,本文考慮了幾個變量來捕捉這一維度的變化,包括使用貸款損失準備金(LLP)來評估 API 驅動的信息整合如何降低信貸風險,以及使用存款資產比(Deposit/Asset ratio)來反映 API 整合的信息如何吸引新的存款客戶,從而增加相關信息的流通。這些變量有助于捕捉 API 的影響,并通過帶有公司特定固定效應和年度固定效應的信息機制模型進行分析。

本文首先研究了貸款損失準備金(LLP)的作用,該準備金是為減輕潛在違約而設立的,表明了銀行對未來貸款損失的預期立場。如表 8 面板 A 第(0)列所示,API 的整合大大減少了貸款損失準備的數量,突出了信息技術在預測和管理信貸風險方面的功效。此外,本文根據銀行的信貸風險對其進行了分層,采用不良貸款率(NPL)和LLP作為衡量指標。面板 A 的第(1)列、第(5)列和第(7)列中的分析表明,與高風險銀行相比,NPL 和 LLP 較低的銀行(即信用風險較低、篩選能力較強的銀行)在采用 API 后,托賓 Q 的提升幅度明顯更大。這表明,采用 API 的銀行可以利用更廣泛的信息和更豐富的歷史數據集來完善貸款決策,從而有效地降低信貸風險,提高市場估值。這些發現闡明了應用程序接口在提高銀行風險管理能力和貸款質量方面的關鍵作用,同時也表明了技術進步如何通過完善信息處理和決策支持框架來提高市場表現和金融穩定性。

之后,本文進行了穩健性檢驗和橫截面差異分析。

本文對采用開放銀行戰略的銀行績效進行了實證分析。雖然歐洲國家的監管機構要求銀行開放,但實證結果揭示了美國銀行大多自愿采用開放銀行戰略和應用程序接口的影響。采用 API 后,銀行業績有所改善,這支持了近期的文獻,即銀行采用 IT 和 IT 投資會對公司業績產生積極影響,該結果也具備一定的異質性,與面臨更多銀行業競爭的銀行相比,競爭壓力較小的小型銀行的業績增長幅度更大。

本文為開放銀行戰略和外部應用程序接口的采用提供了新的證據,這有利于加強銀行與一系列第三方之間的連接和互動,也是對以往有關開放銀行、數字便攜性和信息溢出的理論框架的重要補充,同時也展了關于金融科技及其對貸款行業影響的現有研究。

本研究還具有實踐和政策意義,開放銀行的舉措和政策會對銀行業的格局以及金融科技的競爭產生重大影響。與歐洲和英國采用的開放銀行業務授權相比,本文研究結果為美國銀行業采用開放銀行業務的影響提供了啟示。開放銀行的采用對不同類型的銀行產生了不同的影響,一些銀行的業績得到了提升,而另一些銀行則可能出于競爭或合規的原因而采用應用程序接口,這可能會也可能不會帶來業績的提升。美國總統拜登于 2021 年 7 月 9 日發布行政命令,要求銀行客戶實現數據可移植性,本文區分了這一行政命令發布前后的時間段,說明了早期和晚期采用 API 的銀行所受到的不同影響。研究結果表明,數據共享和數據可移植性的不斷增加會給一些銀行帶來某些意想不到的后果和不利影響。考慮到拜登政府的行政命令前后的時間安排,數據可移植性和應用程序接口采用方面的監管壓力在行政命令發布后有所增加,盡管較早采用的銀行在行政命令發布前的投資回報率有所提高。分析表明,實施有針對性的政策可以增強監管的積極效果,而過于嚴格的監管則會影響銀行的投資回報率。

文章轉自微信公眾號@人大金融科技研究所